台風シーズンも終わり、秋晴れが続く過ごしやすい季節になりました。

トリニティ・コンサルタンツの多田です。

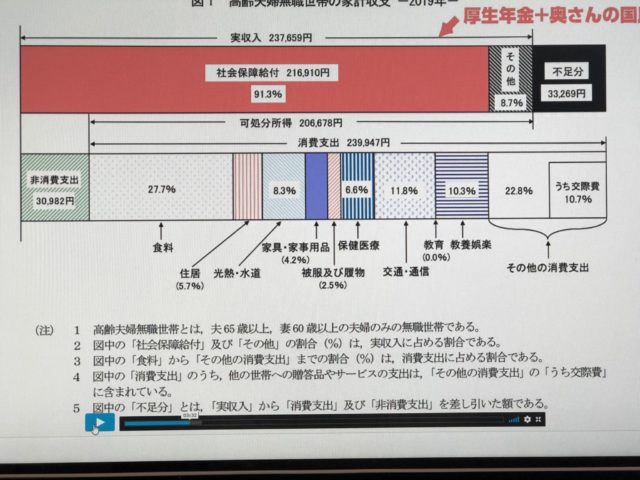

今回は、一昨年に物議をかもした老後2000万円問題から

一体、自分の年金は大体幾ら貰えるのか?のヒントをお知らせします。

(大体というところが肝です。)

ご存知のように、老齢基礎年金と老齢厚生年金は、通常、65歳から受給開始です。

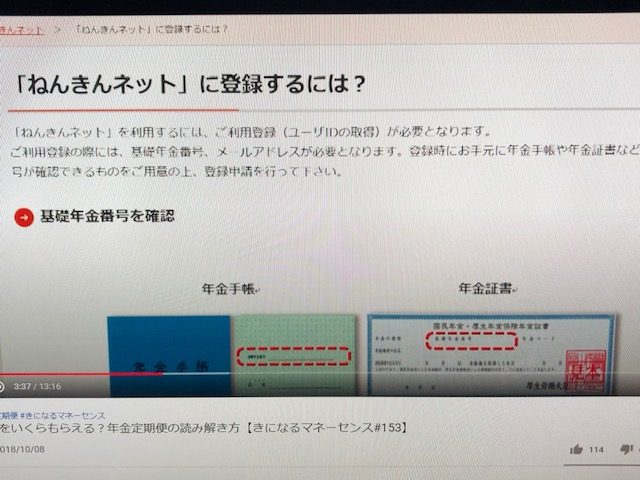

毎年誕生日が近づくと、ねんきん定期便が郵送で送られてきます。

その額を実際に知らせてくれるのは、50歳から59歳の方だけです。

50歳未満のねんきん定期便では将来もらえる見込み額分かりません。

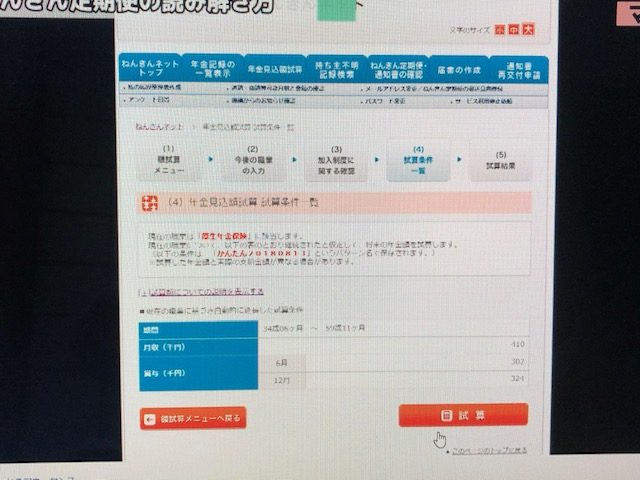

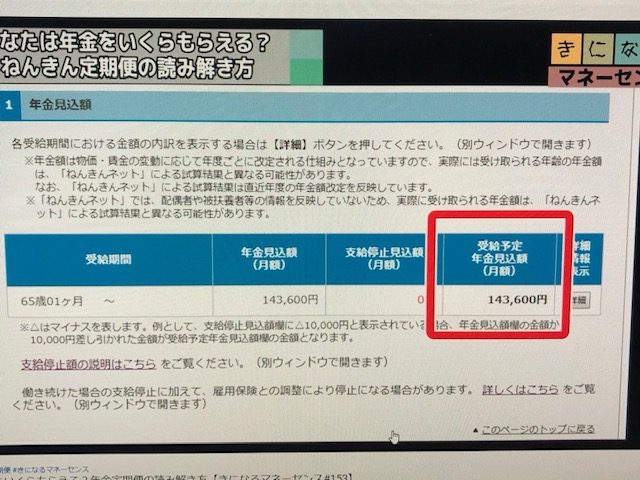

上記のねんきんネットはそれを計算し表示してくれます。

毎年誕生日が近づくと、ねんきん定期便が郵送で送られてきます。

その額を実際に知らせてくれるのは、50歳から59歳の方だけです。

50歳未満のねんきん定期便では将来もらえる見込み額分かりません。

上記のねんきんネットはそれを計算し表示してくれます。

老齢厚生年金をざっくりと出すための計算式は以下のとおりです。

老齢厚生年金をざっくりと出すための計算式は以下のとおりです。

平成30年度年金受給額の平均月額は、国民年金が5.6万円、厚生年金が14.5万円です。

男性が16.5万円、女性が10.3万円 夫婦共稼ぎなら26.8万円になりますね。

政府はこの試算額の5/6~5/7を目指していると言っています。

(マクロ経済スライドという技で?)

どちらにしても、公的年金で老後を過ごせた私の両親の時代とは雲泥の差です。

自分の将来を設計する為にも一度、自身や配偶者の年金を計算することをお薦めします。

平成30年度年金受給額の平均月額は、国民年金が5.6万円、厚生年金が14.5万円です。

男性が16.5万円、女性が10.3万円 夫婦共稼ぎなら26.8万円になりますね。

政府はこの試算額の5/6~5/7を目指していると言っています。

(マクロ経済スライドという技で?)

どちらにしても、公的年金で老後を過ごせた私の両親の時代とは雲泥の差です。

自分の将来を設計する為にも一度、自身や配偶者の年金を計算することをお薦めします。

毎年誕生日が近づくと、ねんきん定期便が郵送で送られてきます。

その額を実際に知らせてくれるのは、50歳から59歳の方だけです。

50歳未満のねんきん定期便では将来もらえる見込み額分かりません。

上記のねんきんネットはそれを計算し表示してくれます。

老齢厚生年金をざっくりと出すための計算式は以下のとおりです。

(A)=平均標準報酬月額※1 ×7.125/1000×2003年3月までの被保険者期間の加入月数 (B)=平均標準報酬月額※2 ×5.481/1000×2003年4月以後の被保険者期間の加入月数 (A)+(B)=老齢厚生年金の年額

平均標準報酬月額は、文字通り平均であって 現在の給与ではないことが重要です。 ねんきんネットで検索するのは面倒だという方の為に、簡便法をお知らせします。 但し、平成年15年4月以降に厚生年金に加入した(入社した)人です。 ご自分の平均年収(通常であれば37歳時ころの年収)×0.005481×厚生年金加入期間 例 平成17年入社 23歳で入社 年収500万円 65歳退職予定 ①500万円×0.005481×42年=115.101万円 ②国民年金部分 78.1万円 ①+②=193.201万円(月額16.1万円)となります。

平成30年度年金受給額の平均月額は、国民年金が5.6万円、厚生年金が14.5万円です。

男性が16.5万円、女性が10.3万円 夫婦共稼ぎなら26.8万円になりますね。

政府はこの試算額の5/6~5/7を目指していると言っています。

(マクロ経済スライドという技で?)

どちらにしても、公的年金で老後を過ごせた私の両親の時代とは雲泥の差です。

自分の将来を設計する為にも一度、自身や配偶者の年金を計算することをお薦めします。

アーカイブ

- 2020年11月 (2)

- 2020年10月 (4)

- 2020年9月 (4)

- 2020年8月 (2)

- 2020年7月 (3)

- 2020年6月 (4)

- 2020年5月 (3)

- 2020年4月 (3)

- 2020年3月 (4)

- 2020年2月 (2)

- 2019年10月 (2)

- 2019年9月 (1)

- 2019年8月 (2)

- 2019年7月 (4)

- 2019年6月 (3)

- 2019年5月 (3)

- 2019年4月 (4)

- 2019年3月 (3)

- 2019年2月 (4)

- 2019年1月 (3)

- 2018年12月 (4)

- 2018年11月 (3)

- 2018年10月 (4)

- 2018年9月 (4)

- 2018年8月 (3)

- 2018年7月 (4)

- 2018年6月 (3)

- 2018年5月 (5)

- 2018年4月 (3)

- 2018年3月 (5)

- 2018年2月 (3)

- 2018年1月 (3)

- 2017年12月 (3)

- 2017年11月 (4)

- 2017年10月 (4)

- 2017年9月 (4)

- 2017年8月 (3)

- 2017年7月 (6)

- 2017年6月 (3)

- 2017年5月 (6)

- 2017年4月 (3)

- 2017年3月 (4)

- 2017年2月 (6)

- 2017年1月 (7)

- 2016年12月 (3)

- 2016年11月 (9)

- 2016年10月 (7)

- 2016年9月 (8)

- 2016年8月 (8)

- 2016年7月 (8)

- 2016年6月 (8)

- 2016年5月 (8)

- 2016年4月 (7)

- 2016年3月 (8)

- 2016年2月 (7)

- 2016年1月 (8)

- 2015年12月 (9)

- 2015年11月 (6)

- 2015年10月 (8)

- 2015年9月 (6)

- 2015年8月 (4)

- 2015年7月 (5)

- 2015年6月 (7)

- 2015年5月 (8)

- 2015年4月 (10)

- 2015年3月 (19)

- 2015年2月 (20)

- 2015年1月 (9)

- 2014年12月 (1)

- 2014年11月 (2)